Direktur Jenderal Pajak (Dirjen Pajak) Suryo Utomo menyebut bahwa setidaknya ada empat peran dari sektor pajak untuk memperbaiki kemudahan berusaha di Indonesia. Empat peran dimaksud yakni meningkatkan pendanaan investasi, mendorong kepatuhan wajib pajak dan wajib bayar secara sukarela, meningkatkan kepastian hukum, dan menciptakan iklim berusaha di dalam negeri.

Suryo menyebutkan untuk merealiasikan empat tujuan tersebut, setidaknya terdapat 18 perubahan yang dilakukan oleh pemerintah di sektor perpajakan dalam UU Ciptaker. Apa saja?Simak penjelasannya.

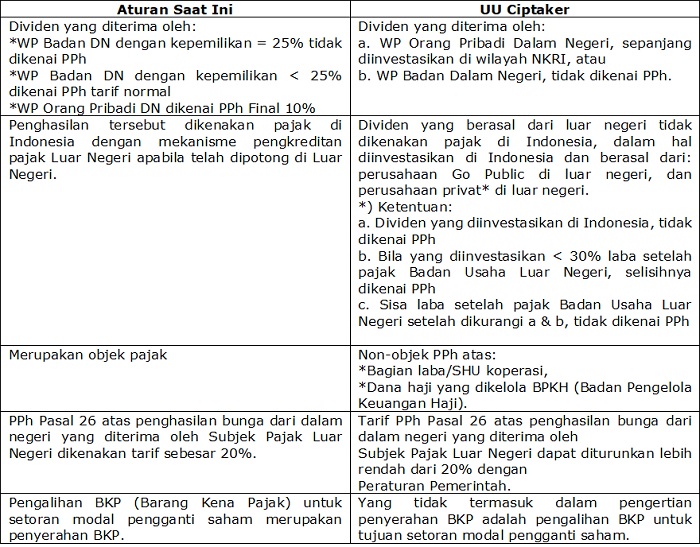

Pertama, pengaturan sektor perpajakan untuk meningkatkan pendanaan investasi. Terdapat lima perubahan yakni penghapusan PPh atas Dividen dari dalam negeri, penghasilan tertentu (termasuk Dividen) dari Luar Negeri tidak dikenakan PPh sepanjang diinvestasikan di Indonesia, non-objek PPh atas bagian laba/SHU koperasi dan dana haji yang dikelola BPKH (Badan Pengelola Keuangan Haji), ruang untuk Penyesuaian Tarif PPh Pasal 26 atas Bunga, dan penyertaan modal dalam bentuk aset (imbreng) tidak terutang PPN.

“Dividen yang diterima oleh WP Orang Pribadi Dalam Negeri, sepanjang diinvestasikan di wilayah NKRI, atau WP Badan Dalam Negeri, tidak dikenai PPh,” kata Suryo dalam Konferensi Pers secara daring, Senin (12/10). (Baca: Ramai-ramai Menuntut Transparansi Naskah UU Cipta Kerja)

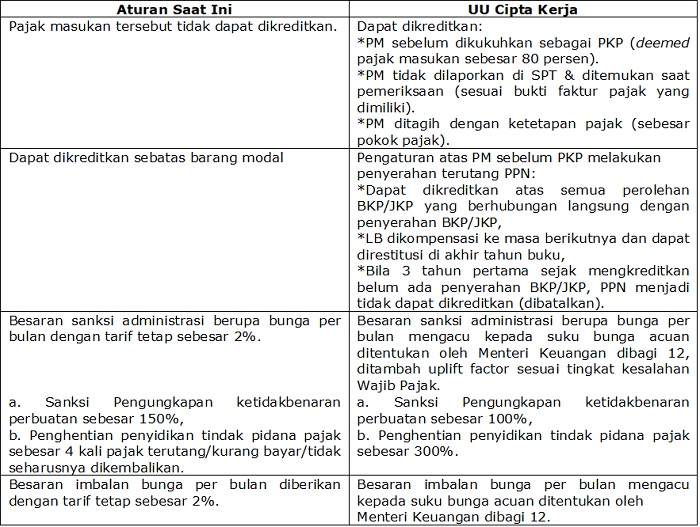

Kedua, mendorong kepatuhan wajib pajak dan wajib bayar secara sukarela. Dalam bagian ini, terdapat dua hal yang diatur yakni relaksasi Hak Pengkreditan Pajak Masukan (PM) bagi Pengusaha Kena Pajak (PKP), dan pengaturan ulang terkait sanksi administratif pajak, serta imbalan bunga.

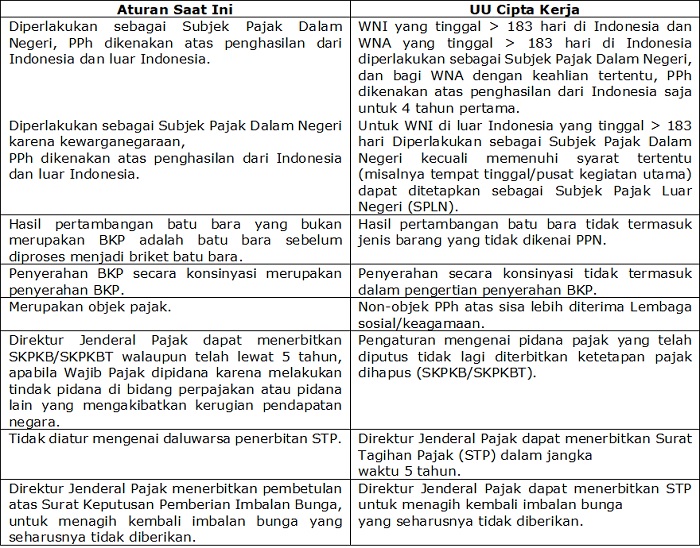

Ketiga, kebijakan sektor perpajakan terkait kepastian hukum. Pada bagian ini, pemerintah melakukan beberapa perubahan yakni penentuan Subjek Pajak Orang Pribadi: a. WNI maupun WNA tinggal > 183 hari di Indonesia menjadi Subjek Pajak DN, b. Pengenaan PPh bagi WNA yang merupakan Subjek Pajak DN dengan keahlian tertentu hanya atas penghasilan dari Indonesia, c. WNI berada di Indonesia < 183 hari dapat menjadi Subjek Pajak LN dengan syarat tertentu, penyerahan batu bara termasuk penyerahan BKP, konsinyasi bukan termasuk penyerahan BKP, non-objek PPh atas sisa lebih dana Badan Sosial & Badan Keagamaan (sebagaimana Lembaga Pendidikan), pidana Pajak yang telah diputus tidak lagi diterbitkan ketetapan pajak, penerbitan STP daluwarsa 5 tahun, dan STP dapat diterbitkan untuk menagih imbalan bunga yang seharusnya tidak diberikan.

Keempat, perubahan aturan perpajakan untuk menciptakan keadilan iklim berusaha di dalam negeri yakni dengan pencantuman NIK pembeli yang tidak memiliki NPWP dalam Faktur Pajak.

Sebelum UU Ciptaker disahkan, pemerintah telah merevisi tarif PPh PPh yakni dengan melakukan penurunan tarif PPh Badan secara bertahap 22% (2020 & 2021) dan 20% (2022 dst), penurunan tarif PPh Badan Wajib Pajak Go Public (tarif umum – 3%), dan pemajakan transaksi elektronik. Ketiganya sudah ada di dalam UU No 2 Tahun 2020 tentang Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan Untuk Penanganan Pandemi Corona Virus Disease 2019 (Covid-19) Dan/Atau Dalam rangka Menghadapi Ancaman Yang Membahayakan Perekonomian Nasional Dan/Atau Stabilitas Sistem Keuangan Menjadi Undang-Undang.

“Bagaimana kita mendorong masyarakat untuk lebih patuh dan melaksanakan UU perpajakan secara sukarela, tanpa perlu melakukan pemeriksaan. Dan kemudahan berusaha juga ada sisi kepastian hukum di mana aturan-aturan yang ada saat ini akan selalu kita buat bahwa aturan lebih memberikan kepastian, tidak multi tafsir dan multi posisi. Jadi betul-betul treatment perpajakan dapat dimaknai sama,” katanya dalam konferensi pers secara daring, Senin (12/10).

Menyoal isu intervensi pajak daerah dan retribusi daerah (PDRD) yang sempat muncul dalam RUU Ciptaker, Febrio Kacaribu, selaku Kepala Badan Kebijakan Fiskal (BKF) Kementerian Keuangan (Kemenkeu) menyebutkan bahwa pemerintah pusat membatalkan rencana tersebut. Dalam acara yang sama, Febrio menegaskan bahwa persoalan pajak daerah harus diletakkan dalam konteks antara hubungan pemerintah pusat dan daerah, sehingga hal ini harus dipikirkan secara hati-hati.

“Harus dalam bentuk seperti apa nanti pengaturannya, memang saya tidak bisa memberikan jawaban detail, dan dilihat secara keseluruhan, bagaimana pun pusat dan daerah, fokusnya adalah memastikan bahwa hubungan itu ada dalam bentuk kesinambungan dan kesinkronan antara pembangunan yang akan kita lakukan. Dalam konteks ini ada transfer daerah yang sangat besar dari APBN tiap tahun, perlu lihat sinkronisasi nasional dgn pertumbuhan ekonomi daerah yang bisa digunakan dan dihitung dengan menyiapkan TKDD sebagai instrument dan hubungan fiskal antara pusat daerah sebagai instrument pertumbuhan ekonomi, ini tujuan besarnya. Jadi masih harus dilihat semua,” imbuhnya.

Terkait hal ini, Febrio mengaku jika pemerintah masih melakukan kajian secara mendalam. Jika persoalan tersebut tidak dituangkan dalam UU Ciptaker, maka ketentuan intervensi pajak dan retribusi daerah bisa diatur dalam regulasi yang lain.

“Itu nanti akan kita lihat, enggak bisa komentar. Ini bagian dari reform yang berkelanjutan, bukan karena UU Ciptaker. Memang hubungan fiskal daerah bagian dari reform yang berkelanjutan, bisa saja UU yang mengatur itu dalam waktu dekat, atau mungkin tahun depan. Bisa lihat nanti, sekarang belum bisa terlalu detail,” pungkasnya.

Sumber: hukumonline

Berita Terbaru “Firma Hukum Dr. iur. Liona N. Supriatna, SH, M.Hum. – Andri Marpaung, SH & Rekan ”:

- KABAR GEMBIRA TELAH DIBUKA: PENDIDIKAN KHUSUS PROFESI ADVOKAT (PKPA) ANGKATAN IX ANGKATAN 2020 DPC PERADI BANDUNG BEKERJASAMA DENGAN FAKULTAS HUKUM UNIVERSITAS PADJADJARAN

- Nikson Kennedy Marpaung, S.H, M.H, CLA

- LIDOIWANTO SIMBOLON, SH

- Priston Tampubolon, S.H

- INILAH DAFTAR ALAMAT DPC PERHIMPUNAN ADVOKAT INDONESIA (PERADI) SELURUH INDONESIA

- SEJARAH HUKUM PIDANA INDONESIA

- Inilah Biografi Lengkap 7 Presiden Republik Indonesia Dari Dari Indonesia Merdeka Hingga Saat Ini

- Kabar Gembira, Ayo Ikuti Webinar Perhimpunan Alumni Jerman (PAJ) Bandung

- Ulasan Lengkap Tentang Dasar Hukum Pengangguhan Penahanan

- Profil Dekan Fakultas Hukum Universitas Parahyangan

- Perlindungan Hak Asasi Manusia Dikaitkan Dengan Undang-Undang Intelijen Republik Indonesia

- Perlindungan Hak Asasi Manusia (HAM) Bagi Tenaga Kerja Indonesia Di Negara Penerima Kerja

- Bagaimana Cara Mendirikan PT (Persero)

- Ketentuan-Ketentuan Hukum Dalam Bahasa Inggris

- Sejarah KUHP Di Indonesia

- TEORI-TEORI PEMIDANAAN DAN TUJUAN PEMIDANAAN

- TUJUAN HUKUM PIDANA

- MACAM-MACAM SANKSI PIDANA DAN PENJELASANNYA

- MENGENAL BUDAYA BATAK, DALIHAN NA TOLU DAN PERKAWINAN MASYARAKAT BATAK TOBA SERTA TATA CARA PELAKSANAAN PERKAWINANNYA

- ASAS-ASAS HUKUM PIDANA

- ADVOKAT ADALAH PENEGAK HUKUM, APA KATA HUKUM ???

- APA SAJA HAK – HAK ANDA DAN APA SAJA MEMBERI HUKUM YANG DILALUI KETIKA MENGHADAPI MASALAH HUKUM DALAM PERKARA PIDANA BAIK DI KEPOLISAN, KEJAKSAAN, PENGADILAN NEGERI, PENGADILAN TINGGI DAN MAHKAMAH AGUNG

- BIDANG PERLINDUNGAN & PEMBELAAN PROFESI ADVOKAT DPC PERADI BANDUNG

- Rekomendasi Objek Wisata Terbaik Di Provinsi Jawa Barat

- Profil Purnawirawan Walikota TNI AD Muhammad Saleh Karaeng Sila

- Dampak Covid-19 Bagi Perusahaan Dan Imbasnya Bagi Karyawan

- Penasaran, Apa Sih Arti Normal Baru Dalam Pandemi Copid-19

- Info Kantor Hukum Kota Bandung & Cimahi

- TUJUAN PEMIDANAAN DAN TEROI-TEORI PEMINDANAAN

- TEORI-TEORI PEMIDANAAN

- Informasi Daftar Kantor Dewan Pimpinan Cabang (DPC) Perhimpunan Advokat Indonesia (PERADI) Seluruh Indonesia

- 8 Pengacara Batak Paling Terkenal di Indonesia Yang Bisa Dijadikan Inspirasi

- Dafar Nama Perusahaan Di Kota Bandung

- DAFTAR PUSAT BANTUAN HUKUM PERHIMPUNAN ADVOKAT INDONESIA SELURUH INDONESIA

- Daftar Kantor Pengacara Di Bandung

- Daftar Nama dan Alamat Perusahaan BUMN di Bandung dan Jakarta

- Bagaimana Proses dan Perbaikan Penyelesaian Perkara Pada Tingkat Penyelidikan dan Penyidikan Dikepolisian?

- Upaya Hukum Terhadap Sertifikat Yang Tidak Dapat Diserahkan Bank atau pengembang Kepada Pemegang Cessie Yang Baru.

- Bagaimana Cara Pengajuan Penundaan Pembayaran dan Keringanan Hutang Ditengah Pandemi Covid-19

- Cara dan Prosedur Melaporkan Tindak Pidana Di Kepolisian

- Apakah Suatu Ketentuan Hukum Boleh Bertentangan Dengan Hukum Diatasnya? Bagaimana Jenis Dan Hierarki Peraturan Perundang-Undang Di Indonesia?

- RUU Omnibus Law Cipta Kerja, Harus Lindungi Hak-Hak Pekerja / Buruh

- Apa Syarat Agar Dapat Diterima Perusahaan Pailit?

- Cara Membedakan Penipuan dan Penggelapan

- SEMA NO. 02 TAHUN 2020 MENGENAI LARANGAN MEREKAM DAN PENGAMBILAN FOTO DI RUANG SIDANG PENGADILAN BERTENTANGAN DENGAN HUKUM

- Bagaimana Tata Cara Mendirikan Perusahaan

- Apakah Rakyat Berhak Melakukan Penambangan Menurut Hukum?

- Bolekah Pemegang Izin Usaha Pertambangan Emas dan Batubara Diberikan Hak Atas Tanah?

- Cara meminta Surat Keuputsan TUN Berupa Sertifikat Hak Milik (SHM)

- Cek Kosong Apakah Pidana Atau Perdata

- WANPRESTASI BUKAN PENIPUAN KECUALI PERJANJIAN DIDASARI DENGAN ITIKAD BURUK/TIDAK BAIK

- Pemutusan Perjanjian Secara Sepihak Termasuk dalam Perbuatan Melawan Hukum

- Kumpulan Yurisprudensi Kebatalan Perjanjian

- Sistem Hukum Anglo Saxon, Perbedaannya dengan Sistem Eropa Kontinental

- Apa Itu Sistem Hukum Eropa Kontinental ?